Les arbres ne montent pas au ciel, sauf si …

Nous allons aborder dans cet article l’élaboration d’un budget ventes, première étape du processus budgétaire.

Les différentes étapes/composantes d’un budget ventes

* 1ère étape : le Forecast CA de l’année en cours (Forecast CA N)

Cette étape est réalisée en général en juillet lors du lancement du processus budgétaire en s’appuyant sur le CA facturé du 1er semestre de l’année en cours.

Ce processus est assez robuste même dans le cas d’une forte saisonnalité, le portefeuille de commandes étant a minima de 3 mois pour la plus part des entreprises, et donc la visibilité sur l’atterrissage est satisfaisante et les facteurs pouvant le faire varier sont bien identifiés.

* 2ème étape : le budget CA de l’année prochaine à périmètre constant (budget N+1 iso)

Il s’agit d’identifier les facteurs et les marges de variation pouvant affecter le CA estimé de l’année N au cours de l’année N+1 : éléments contractuels actés mais applicables en année N+1 (évolutions de référencement, accords de partenariats, etc), facteurs conjoncturels, facteurs liés au marché (nouveaux entrants, sortie de concurrents, etc), facteurs réglementaires.

Pour former ce budget ventes N+1 iso, nous allons incrémenter et décrémenter le Forecast N des valeurs correspondantes aux facteurs de variation identifiés.

Dans le graphique illustrant l’article, nous considérons qu’aucun facteur ne viendra modifier significativement le forecast N.

* 3ème étape : Budget Ventes N+1 avec augmentation de tarif

Lorsque les conditions le permettent (compétitivité de l’offre), ou lorsque les conditions l’exigent (forte augmentation des coûts internes : matières premières, MO, énergie ; inflation), des augmentations générales de tarif doivent être planifiées (en prenant en compte les dispositions contractuelles liant l’entreprise avec chacun de ses clients, et leur acceptabilité).

Le report de ces augmentations dans le budget N+1 peut s’effectuer de manière globale à ce stade ou de manière plus détaillée par segment de produits (famille produits), cela facilitera la construction du budget articles plus tard.

Les augmentations tarifaires peuvent apparaitre comme un moyen d’accroitre le CA (et la marge) d’une entreprise ou d’une activité « assez facilement », attention toutefois à l’élasticité de la demande au prix (notamment lorsqu’on passe par des réseaux de distribution, l’augmentation étant amplifiée par le Markup du distributeur), et au risque de dépositionnement de l’offre.

Cette phase demande une bonne connaissance de la chaine de valeur aval, ainsi que des critères de choix des segments cibles, afin de rester dans les limites d’acceptabilité.

4ème étape : Budget Ventes N+1 avec Nouveaux Produits

En parallèle du budget ventes, le Directeur Commercial va, avec ses équipes (Marketing, développement produits, R&D), actualiser son budget investissement (N, N+1), et sa road map produits (N, N+1), lui permettant d’acquérir une bonne visibilité sur la disponibilité des nouveaux produits pour N+1.

Nous allons donc élaborer un calendrier de sortie, un prix de lancement, et une estimation des ventes en année N+1, pour chacun des nouveaux produits.

Lorsque le degré d’incertitude sur les volumes prévisionnels est trop important, la préparation de 3 scénarios (faible, moyen, fort) peut permettre de contourner la difficulté et renforcer la proactivité de l’entreprise (afin d’éviter des ruptures sur une nouvelle offre, ou un surstock si la phase d’acceptation de la nouvelle offre est plus longue qu’attendue).

Pour le budget, nous pondérerons chacune des 3 hypothèses et retiendrons une moyenne pondérée.

Cette phase est aussi l’occasion de mettre à jour le plan stratégique (à 3 ans en général) et de reboucler avec les objectifs fixés par la direction générale.

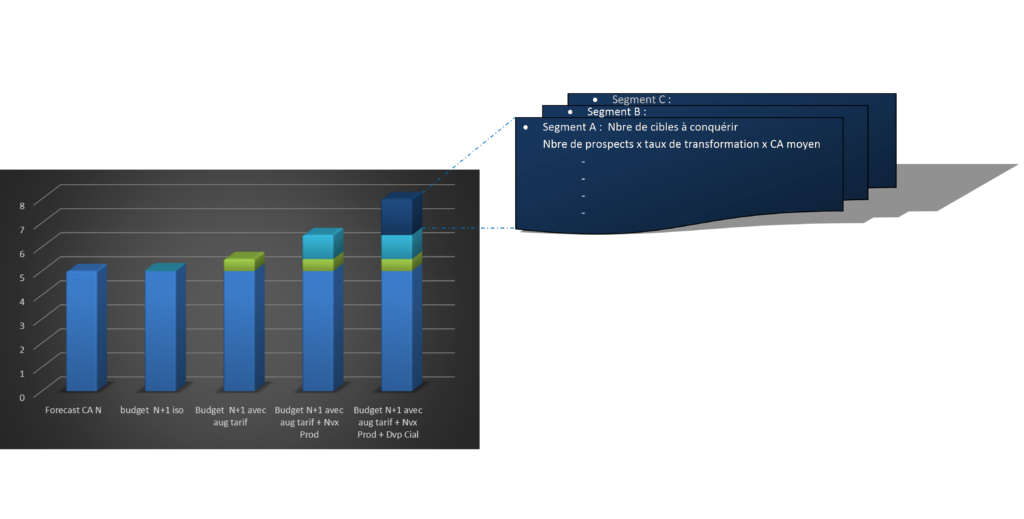

* 5ème étape : l’intégration du « développement commecial »

Alors que les étapes précédentes sont bien comprises et maitrisées par l’ensemble des directions fonctionnelles (ou fonctions selon la taille des entreprises) : finance, contrôle de gestion, Direction Générale, l’intégration du « développement commercial », de la « prospection », de « l’effort commercial » est une dimension mal comprise, sous estimée, abordée que sous son aspect trivial,, et pouvant conduire à de fortes incompréhensions si cette dernière n’est pas définie par la direction commerciale.

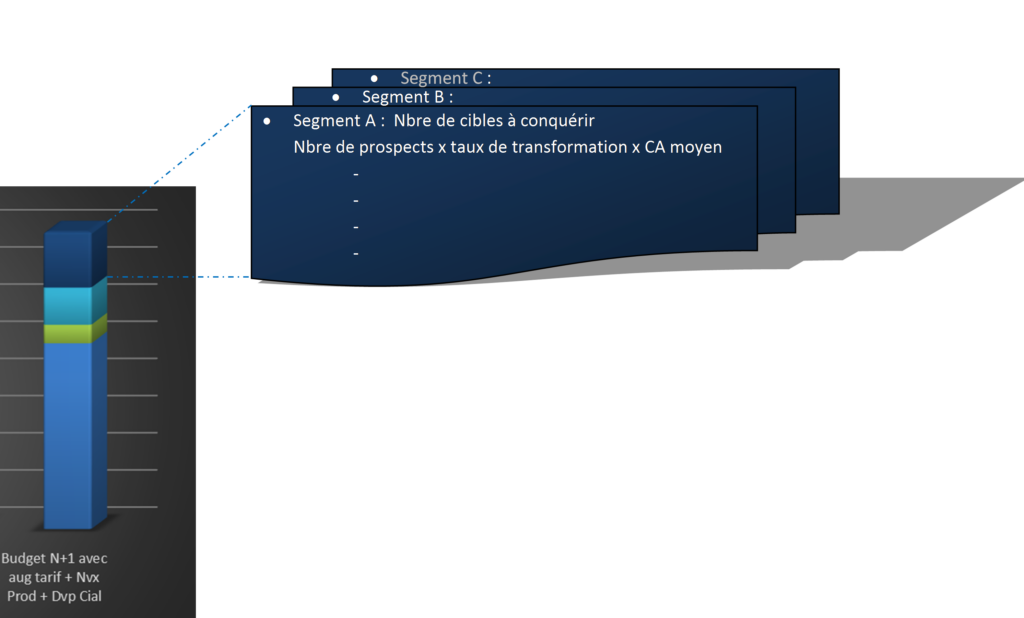

Reprenons notre illustration précédente, et nous constatons que le « développement commercial » prévu est très important (4x l’augmentation tarifaire, et 1,5x le CA nouveaux produits).

Pour arriver à ce résultat, nous aurons à planifier les actions à conduire sur cette dimension (intégration dans le PAC N+1), c’est à dire :

- Identifier les segments à attaquer (positionnement, espace disponible, attractivité de l’offre)

- Identifier le nombre de cibles à conquérir pour atteindre l’objectif de « développement commercial » : CA Dvp Cial = CA moyen nouveau client x Nombre de nouveaux clients

- Identifier le nombre de prospects à démarcher en fonction du taux de transformation du secteur : Nbre prospects = Nbre cibles à conquérir x Taux de tranfo

Le taux de transformation moyen en B/B sur des prospects ciblés peut être estime à 30%

La prise en compte du cycle de vente est également important (pour les cycles longs les ventes en année 0 seront faibles)

Dans notre exemple, imaginons que « l’effort commercial » budgété représente 2 Millions € et que le CA moyen d’un nouveau client des segments ciblés soit de 100 k€.

le nombre de nouveaux clients devra donc être de 20, le nombre de prospects ciblés de 60.

En fonction des marchés adressés par l’entreprise, ce chiffre peut être très important (imaginons que cette entreprise ait un portefeuille clients de 30 comptes et s’intègre par ailleurs dans des cycles de vente longs).

il conviendra donc de :

- vérifier que le potentiel des segments ciblés autorise ce développement, si cela n’a pas été réalisé auparavant lors de l’analyse de marché (ou réactualisation du plan stratégique).

- vérifier que les ressources internes permettent ces actions (taille de la force de vente, ADV, processus commerciaux)

- vérifier que les fonctions support ,la production, la planification de production, peuvent absorber cette augmentation de leurs charges respectives dans des conditions acceptables pour les nouveaux clients.

- Identifier le besoin en ressources (investissements RH, matériels, autres investissements éventuels) pour atteindre cet objectif spécifique

Et après ?

Une fois le budget Ventes validé et accepté en interne (et donc après rebouclage avec la DG sur investissements et arbitrages), nous aurons à construire un budget articles ou un budget segments clients/segments articles qui sera éclaté en budget articles.

Ce budget articles va permettre de faire tourner un calcul de besoin (CBB) et donc d’établir un Compte de Résultat prévisionnel, qui constituera une étape importante du processus budgétaire.